東京電力は9030億円の特別損失計上。福島第一原発事故から10年、23.4兆の賠償はどこまで進んだのか

2025年8月16日

※事故は2011年3月11日発生。執筆時点(2025年8月16日)では14年余が経過しています。本稿では一般に流布する「10年の節目」を踏まえつつ、最新の一次資料で“いま”を点検します。 要旨(3分で分かる現在地) 東電 […]

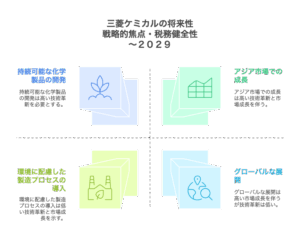

三菱ケミカルの将来性を徹底解説 ― 2029 年までの成長戦略・財務健全性・ESG課題を網羅した完全ガイド

2025年7月24日

三菱ケミカル (Mitsubishi Chemical Group, 4188.T) は日本最大規模の総合化学メーカーでありながら、中計 2029 では “スペシャリティへの集中” と “ROIC 最大化” を掲げて大規 […]

主要アルトコイン現物ETF承認状況と最終期限(ソラナ・ドージ・リップル・ライトコイン)2025年7月最新進捗レポート(sol/doge/xrp/ltc)

2025年7月19日

以下は 2025年7月19日(日本時間 / Asia/Tokyo)時点、最新版 のアルトコイン(BTC除く)現物/関連暗号資産 ETF(主に米国 SEC 審査中の “spot(現物)” コモディティ型 Trust / E […]